余额宝的历史收益率及风险评估如何?

余额宝收益怎么样?深入剖析历史收益率与风险评估

在当今互联网金融飞速发展的时代,余额宝作为一种货币基金产品,自2013年6月由阿里巴巴旗下的支付宝推出以来,便以其低门槛、高灵活性、易于操作等特点迅速赢得了广大用户的青睐。然而,随着市场环境的变化,余额宝的收益率也在不断变化,同时伴随着一定的风险。本文将从余额宝的历史收益率和风险评估两个方面进行深入剖析,以帮助用户更全面地了解余额宝收益情况。

一、余额宝的历史收益率

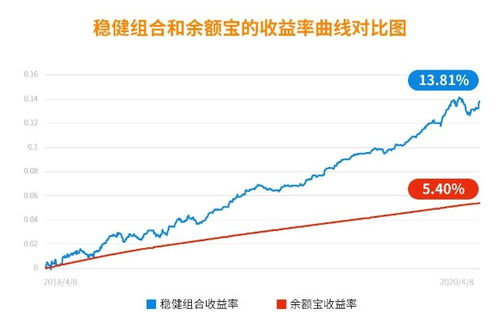

余额宝自诞生以来,其收益率经历了从高峰到低谷的波动。在余额宝推出的初期,正值国内货币市场利率高企之时,其7日年化收益率一度突破6%,甚至在某些时段逼近7%。这一高收益率迅速吸引了大量用户的关注和投资。当时,许多传统银行的活期存款利率仅为0.35%左右,而余额宝的收益率与之相比简直是天壤之别。因此,余额宝在短时间内迅速积累了大量的用户基础,成为互联网金融领域的佼佼者。

然而,好景不长,随着国内货币政策的调整和金融市场环境的变化,余额宝的收益率开始逐渐下滑。到了2014年,余额宝的7日年化收益率已经降至5%左右。尽管如此,与其他理财产品相比,余额宝仍然保持着一定的竞争优势。随后几年,余额宝的收益率继续呈现下行趋势,但下降速度相对平缓。到了2018年,余额宝的7日年化收益率已经跌破3%,进入“2时代”。

进入2020年以来,受全球新冠疫情的影响,国内金融市场也遭受了一定的冲击。然而,在央行等监管机构的政策调控下,国内货币市场保持了相对稳定的发展态势。在此背景下,余额宝的收益率虽然仍然处于低位,但并未出现大幅波动的现象。截至当前,余额宝的7日年化收益率稳定在2%左右,虽然与初期相比有了较大的降幅,但考虑到其高流动性和低门槛的特点,余额宝仍然具有一定的投资价值。

二、余额宝的风险评估

在了解余额宝的历史收益率之后,我们还需要对其风险进行评估。作为货币基金产品,余额宝的风险相对较低,但并非完全没有风险。以下是对余额宝风险的详细分析:

1. 市场风险

市场风险是指由于市场环境变化导致的投资风险。对于余额宝来说,其主要投资于短期国债、央行票据、银行存款等货币市场工具,因此其收益率与货币市场利率水平密切相关。当货币市场利率下降时,余额宝的收益率也会相应下降。虽然这种风险相对较低,但仍然需要投资者予以关注。

2. 流动性风险

流动性风险是指投资者在需要资金时无法及时变现的风险。对于余额宝来说,由于其采用T+0快速赎回机制,投资者可以随时将资金赎回至支付宝余额或银行卡中,因此其流动性风险相对较低。然而,在极端情况下,如市场出现大规模资金赎回潮时,余额宝可能会面临一定的流动性压力。虽然这种情况较为罕见,但投资者仍需保持警惕。

3. 信用风险

信用风险是指债务人未能履行债务而给债权人造成损失的风险。对于余额宝来说,其主要投资于短期国债、央行票据等低风险金融工具,因此其信用风险相对较低。然而,这并不意味着余额宝完全没有信用风险。在投资过程中,余额宝仍需对投资标的进行严格的信用评估和风险控制,以确保资金安全。

4. 操作风险

操作风险是指由于人为因素或系统故障导致的投资风险。对于余额宝来说,由于其采用互联网操作模式,因此其操作风险相对较高。投资者在使用余额宝时,需要保护好自己的账户密码和支付密码,避免泄露给他人。同时,投资者还需要定期查看账户交易记录,及时发现并处理异常情况。

5. 法律法规风险

法律法规风险是指由于法律法规变化导致的投资风险。随着互联网金融行业的不断发展,监管机构对互联网金融产品的监管力度也在不断加强。因此,投资者在使用余额宝时,需要密切关注相关法律法规的变化情况,以避免因法律法规变化而导致的投资风险。

三、投资建议

在了解了余额宝的历史收益率和风险评估之后,投资者可以根据自己的风险承受能力和投资需求做出合理的投资决策。对于追求高收益的投资者来说,余额宝可能无法满足其需求;但对于追求稳健收益和资金流动性的投资者来说,余额宝仍然是一个不错的选择。

在使用余额宝时,投资者需要注意以下几点:一是保护好自己的账户密码和支付密码;二是定期查看账户交易记录;三是根据市场情况及时调整投资策略;四是关注相关法律法规的变化情况。此外,投资者还可以将余额宝与其他理财产品进行组合投资,以实现资产的多元化配置和风险控制。

总之,余额宝作为一种货币基金产品,其收益率虽然经历了一定的波动,但整体上仍然保持着相对稳定的发展态势。同时,投资者在使用余额宝时也需要关注其潜在的风险因素,并根据自己的风险承受能力和投资需求做出合理的投资决策。通过合理的资产配置和风险控制,投资者可以在互联网金融领域实现稳健的投资收益。

- 上一篇: QQ飞车中点火装置的功能与作用解析

- 下一篇: 探索ThL手机的非凡魅力:值得一试的智能选择!

-

零钱宝与余额宝:哪个收益率更高?资讯攻略02-23

零钱宝与余额宝:哪个收益率更高?资讯攻略02-23 -

解锁余额宝收益之旅:探索你的历史收益轨迹资讯攻略10-30

解锁余额宝收益之旅:探索你的历史收益轨迹资讯攻略10-30 -

余额宝收益计算全解析资讯攻略11-01

余额宝收益计算全解析资讯攻略11-01 -

支付宝余额宝盈利方式详解资讯攻略11-11

支付宝余额宝盈利方式详解资讯攻略11-11 -

余额宝是否适合投资保险产品?资讯攻略04-17

余额宝是否适合投资保险产品?资讯攻略04-17 -

余额宝收益如何计算?资讯攻略11-22

余额宝收益如何计算?资讯攻略11-22