出口退税计算方法详解

出口退税是国际贸易中常见的政策之一,旨在鼓励企业出口,提高国际竞争力。那么,出口退税到底是怎么计算的呢?下面,我们就来详细探讨一下这个问题,尽量用通俗易懂的语言来解释出口退税的计算方法。

首先,出口退税的计算主要依赖于几个关键因素:出口货物的离岸价格、外汇人民币牌价(即汇率)、以及适用的退税税率。基本的计算公式是:退税额 = 出口货物离岸价 × 外汇人民币牌价 × 退税税率。这个公式是出口退税计算的基础,适用于大多数普通贸易、加工补偿贸易以及易货贸易形式出口的货物。

具体来说,退税额的计算步骤如下:

1. 确定出口货物的离岸价格:离岸价格是指货物在出口时离开出口国(或地区)的价格,也称为FOB(Free On Board)价格。这是计算退税额的基础数据。

2. 确定外汇人民币牌价:外汇人民币牌价是指外汇市场上的汇率,用于将外币价格转换为人民币价格。通常,出口企业会使用出口当天的汇率或官方公布的汇率进行计算。

3. 确定适用的退税税率:退税税率是国家根据出口货物的种类和出口政策而制定的,不同的货物可能适用不同的退税税率。企业可以在出口退税相关政策文件中查询具体货物的退税税率。

接下来,我们来看几种特殊贸易形式的出口退税计算方法:

1. 委托加工收回后出口的货物:这类货物的退税额计算稍微复杂一些。委托加工收回的货物通常包含两部分成本:原材料成本和工缴费成本。退税额由两部分组成:原材料金额乘以退税率和工缴费金额乘以14%的总和。即:退税额 = 原材料金额 × 退税率 + 工缴费金额 × 14%。

2. 进料加工复出口货物:进料加工是指企业从国外进口原材料或零部件,在国内加工后再出口。由于进口料件给予了免税,因此应计算抵减部分退税额。退税额的计算公式为:退税额 = 计税依据 × 退税率 - 销售进口料件应抵减退税额。销售进口料应抵减退税额 = 销售进口料件金额 × 退税率 - 海关对进口料件实征增值税税额。

在实际操作中,出口退税的计算还需要考虑其他因素,比如增值税的抵扣和留抵税额的处理。这里介绍一个出口退税计算的四步法,帮助大家更好地理解退税的实际操作:

1. 计算本期应纳税额:本期应纳税额 = 销项 - 进项 + 进项转出 - 上期留抵。在有税可退的情况下,本期应纳税额等于本期期末留抵税额。如果本期应纳税额小于0,则有退税;如果大于0,则需要交税。

2. 计算本期免抵退税额:本期免抵退税额 = 离岸价 × 汇率 × 税率。这是最多可以退还的税额,即封顶的退税额。

3. 比较确定应退税额:应退税额是实际收到的退税额,它是免抵退税额和期末留抵税额中较小的一个。只有当出口企业当期有留抵税额,或者免抵退税额小于留抵税额时,才会有退税。

4. 计算免抵税额:免抵税额 = 免抵退税额 - 应退税额。免抵税额是封顶退税额与实际退税额之间的差额,这部分差额需要缴纳附加税。

通过这四步,企业可以准确地计算出应退还的增值税额,并合理安排资金流和税务筹划。

需要注意的是,出口退税的计算并不是一成不变的,它可能会受到国家政策、汇率变动等因素的影响。因此,企业在进行出口退税计算时,必须密切关注相关政策和汇率的变化,以确保计算的准确性。

此外,出口退税的计算还需要遵循一些规定和流程。例如,企业需要在出口货物后及时办理出口手续,并向海关和税务机关提交相关的出口报关单和退税申报表。税务机关在审核企业的退税申报后,会根据政策规定和实际情况,为企业办理退税手续。

为了更好地理解出口退税的计算,我们来看一个具体的例子:

假设某企业出口了一批货物,离岸价格为10万美元,汇率为7(即1美元=7元人民币),退税税率为13%。那么,该批货物的退税额计算如下:

退税额 = 10万美元 × 7元人民币/美元 × 13% = 91万元人民币。

当然,这只是一个简单的例子,实际出口退税的计算可能会更加复杂。但是,通过掌握基本的计算公式和注意事项,企业可以更加准确地计算出应退还的增值税额,从而优化税务筹划和资金流管理。

总的来说,出口退税是一项重要的国际贸易政策,它可以帮助企业降低出口成本,提高国际竞争力。但是,企业在享受退税政策的同时,也需要严格遵守相关规定和流程,确保退税计算的准确性和合法性。

希望本文能够帮助大家更好地理解出口退税的计算方法和注意事项,为企业的出口业务提供有益的参考和指导。如果有任何疑问或需要进一步了解的问题,请咨询专业的税务顾问或税务机关。

- 上一篇: 家里有蟑螂,怎么彻底清除?

- 下一篇: 如何在快手APP攒牛气分21亿活动中使用沾沾卡?

-

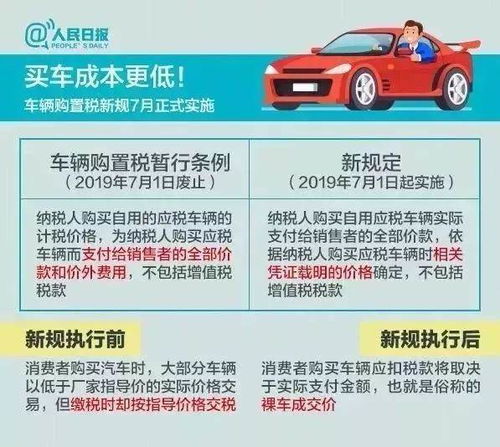

2020年汽车购置税计算方法详解资讯攻略11-05

2020年汽车购置税计算方法详解资讯攻略11-05 -

手机流量计算方法详解资讯攻略11-16

手机流量计算方法详解资讯攻略11-16 -

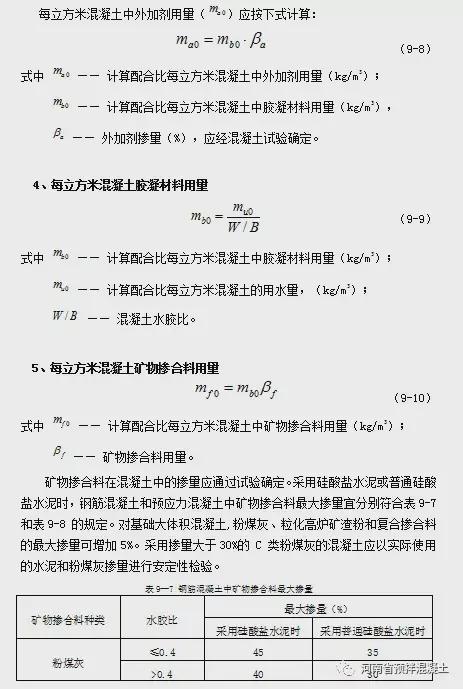

施工配合比计算方法详解资讯攻略11-10

施工配合比计算方法详解资讯攻略11-10 -

DNF遗忘之地位置及前往方法详解资讯攻略11-08

DNF遗忘之地位置及前往方法详解资讯攻略11-08 -

余额宝收益计算方法详解资讯攻略11-10

余额宝收益计算方法详解资讯攻略11-10 -

税负率计算方法详解资讯攻略11-22

税负率计算方法详解资讯攻略11-22