个人如何申请银行贷款?

在当今社会,无论是购房置业、创业投资,还是紧急资金需求,银行贷款都成为了许多人的首选解决方案。然而,对于初次接触银行贷款的个人而言,申请流程往往显得复杂而陌生。本文将全方位解析“个人怎么申请银行贷款”,从准备阶段到成功获批,一步步带你轻松搞定银行贷款,让你的资金之路畅通无阻。

明确需求,规划贷款类型

申请银行贷款的第一步,是明确自己的贷款需求。不同的人生阶段和财务目标,对应着不同的贷款类型。例如,购房贷款(又称房贷)、购车贷款属于消费类贷款;而个人经营贷款、信用贷款则更多服务于创业投资和个人资金周转。明确贷款类型后,还需根据自己的还款能力和信用状况,合理规划贷款金额和期限。这样既能确保贷款用途明确,又能避免因盲目借贷而带来的还款压力。

提升信用,打造贷款通行证

良好的信用记录是申请银行贷款的敲门砖。银行在审批贷款时,会重点考察申请人的信用报告,包括历史借贷记录、信用卡使用情况、是否有逾期或违约记录等。因此,在申请贷款前,务必检查并优化自己的信用记录:

按时还款:确保所有信用卡账单、贷款月供按时足额偿还,避免逾期。

减少负债:适当降低信用卡透支额度,结清不必要的短期贷款,以降低负债比。

多元化信用:保持信用卡消费、贷款使用的多样性,展现良好的信用管理能力。

定期查询:每年至少查询一次个人信用报告,及时发现并纠正可能存在的错误信息。

准备材料,简化申请流程

贷款申请材料的准备直接关系到审批效率。一般来说,个人申请银行贷款需要准备以下几类材料:

身份证明:身份证、户口本等有效证件原件及复印件。

收入证明:银行流水、工资单、税单或收入证明信,用于证明申请人的还款能力。

财产证明:房产证、车辆行驶证等资产证明,有助于提升贷款额度。

用途证明:如购房合同、购车协议、装修合同等,证明贷款用途的合理性。

其他材料:根据银行要求,可能还需提供婚姻状况证明、个人征信报告等。

提前准备并核对这些材料,可以大大缩短贷款审批时间,提升申请成功率。

选择银行,比较贷款方案

不同银行间的贷款产品差异较大,包括利率、还款方式、审批速度等。因此,在正式申请前,建议进行多家银行的比较,找到最适合自己的贷款方案。可以关注以下几个方面:

利率对比:了解各家银行的贷款利率,包括基准利率和浮动利率,以及可能的利率优惠。

还款方式:根据个人偏好和财务状况,选择等额本息、等额本金、灵活还款等不同的还款方式。

审批效率:询问各银行的贷款审批周期,选择效率较高的银行。

服务体验:参考其他贷款用户的评价,了解银行的服务态度和后续支持。

提交申请,跟进审批进度

准备好所有材料后,即可向选定的银行提交贷款申请。可以通过线上银行APP、官方网站,或直接前往银行网点办理。提交申请后,银行将进行贷款审批,这一过程通常包括以下几个步骤:

资料审核:银行会对提交的贷款材料进行真实性、完整性审核。

信用评估:依据申请人的信用记录,进行信用评分。

风险评估:评估申请人的还款能力和贷款用途的合理性。

额度确定:根据评估结果,确定贷款金额和期限。

在等待审批期间,可以通过银行APP、客服热线等方式,实时跟进审批进度,确保信息畅通。

签订合同,完成贷款发放

一旦贷款申请获得批准,银行将通知申请人前往网点签订贷款合同。签订合同前,务必仔细阅读合同条款,包括贷款金额、利率、还款方式、违约责任等重要信息。如有疑问,应及时向银行工作人员咨询,确保理解无误。

签订合同后,银行将按照约定时间,将贷款金额发放至申请人的指定账户。此时,申请人需按照合同约定的还款计划,按时足额还款,以维护良好的信用记录。

贷款管理,规划财务未来

贷款发放并不意味着申请的结束,而是财务规划的新起点。成功获得贷款后,建议做好以下几点:

建立还款提醒:设置自动还款或手动提醒,确保每期还款准时无误。

合理支配资金:将贷款资金用于原计划用途,避免挪用。

定期评估财务状况:根据个人收入和支出变化,适时调整还款计划。

维护良好信用:除了按时还款,还可以通过多元化信用消费、定期查询信用报告等方式,持续优化个人信用记录。

总之,个人申请银行贷款虽看似复杂,但只要明确需求、提升信用、准备材料、选择银行、跟进审批、签订合同并合理规划贷款管理,就能轻松应对,实现自己的财务目标。希望本文能帮助你顺利获得银行贷款,开启更加精彩的人生旅程。

-

建行贷款申请全攻略资讯攻略11-13

建行贷款申请全攻略资讯攻略11-13 -

建行如何申请贷款?资讯攻略11-13

建行如何申请贷款?资讯攻略11-13 -

如何撰写贷款申请书?资讯攻略11-19

如何撰写贷款申请书?资讯攻略11-19 -

揭秘汽车按揭贷款全流程,轻松购车不是梦!资讯攻略11-09

揭秘汽车按揭贷款全流程,轻松购车不是梦!资讯攻略11-09 -

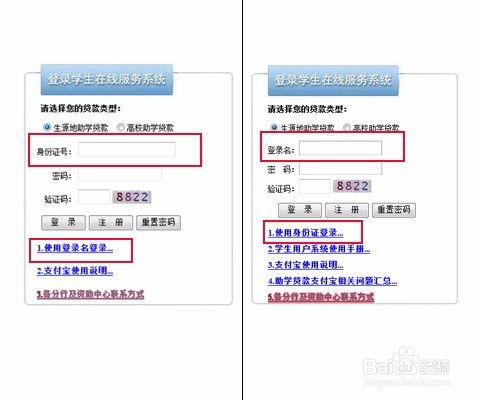

如何申请并进入国家开发银行的生源地助学贷款系统?资讯攻略11-21

如何申请并进入国家开发银行的生源地助学贷款系统?资讯攻略11-21 -

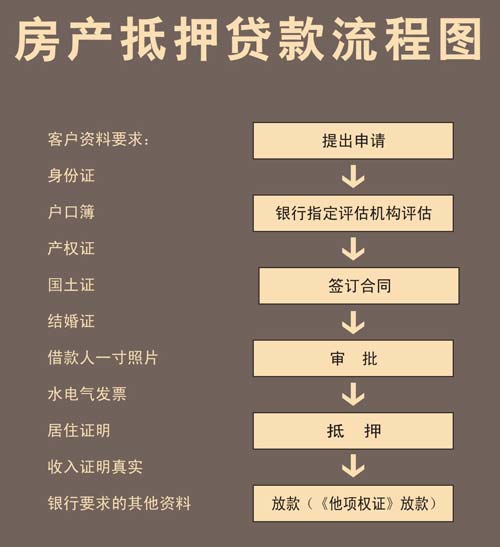

高效指南:轻松办理房产抵押贷款流程资讯攻略10-24

高效指南:轻松办理房产抵押贷款流程资讯攻略10-24